Veinticinco años de IED en Costa Rica: adaptación, especialización y los límites del éxito

Durante los primeros veinticinco años del siglo XXI, Costa Rica ha logrado algo poco común en América Latina: mejorar de forma sostenida su desempeño como receptor de Inversión Extranjera Directa (IED), atravesando crisis globales, shocks financieros y disrupciones geopolíticas sin perder relevancia en las cadenas globales de valor.

Esta trayectoria no es lineal ni automática. Tampoco es producto del azar. Es el resultado de una adaptación gradual, acumulativa y selectiva a los cambios del entorno internacional. Sin embargo, el éxito observado hasta ahora no garantiza el éxito futuro, y precisamente por eso vale la pena analizar esta historia con cuidado, cifras y perspectiva estructural.

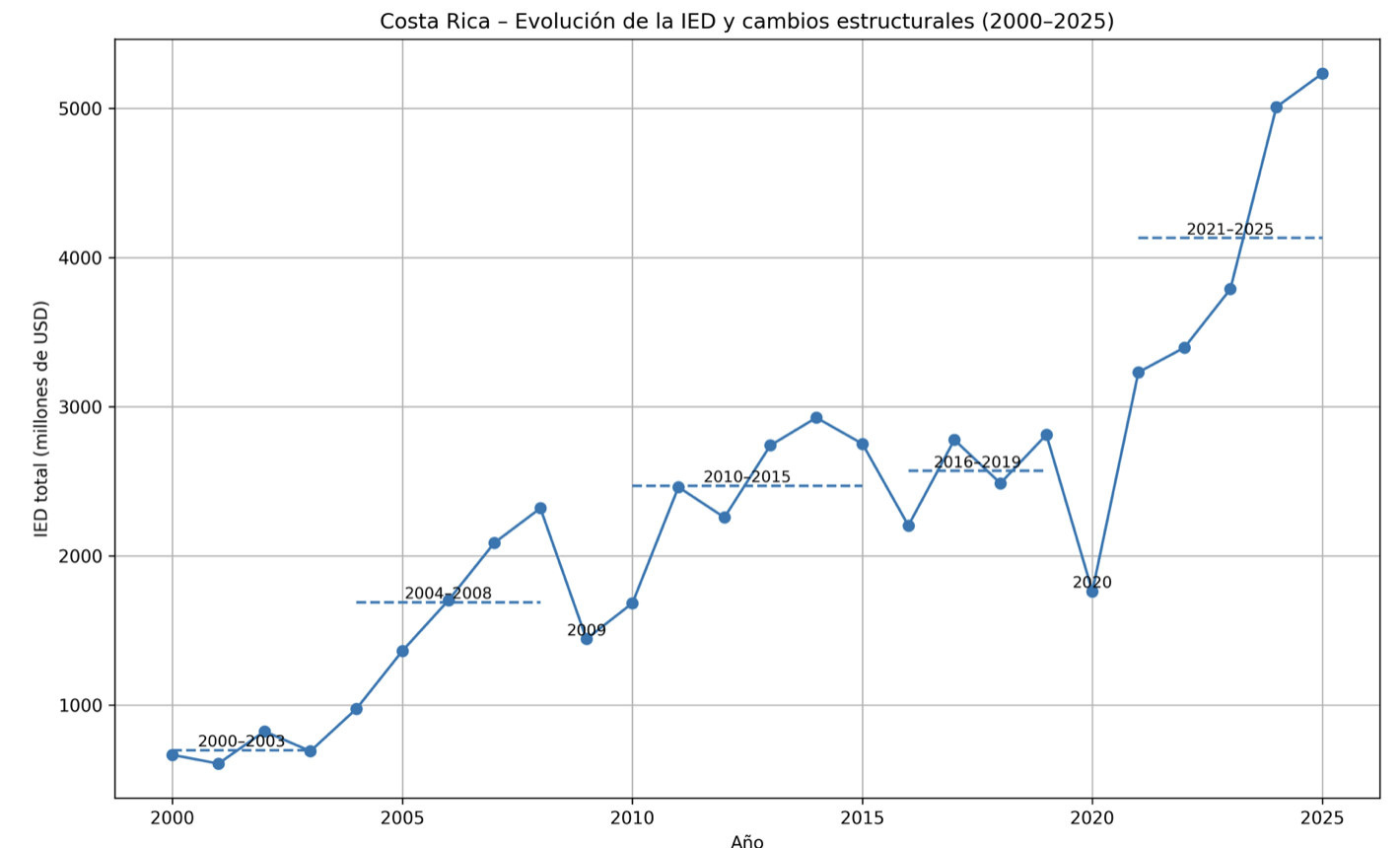

Fuente: elaboración propia con datos del BCCR, diciembre 2025

De país posible a país validado (2000–2008)

A inicios del siglo XXI, Costa Rica era un destino posible, pero no indispensable para la IED. Entre 2000 y 2003, los flujos anuales oscilaron entre $600 y $800 millones, con alta volatilidad trimestral y sin una pendiente clara. No había todavía un “modelo” de atracción consolidado.

El primer quiebre estructural ocurre a partir de 2004, con la llegada y expansión de empresas ancla como HP e IBM. Más allá de los nombres, lo relevante fue el mecanismo: se activó un efecto demostración que validó al país como plataforma confiable para manufactura avanzada y servicios corporativos. Entre 2004 y 2008, la IED prácticamente se duplicó, alcanzando más de $2.300 millones en 2008.

Costa Rica dejó de ser solo una opción más y pasó a ser un país probado.

Crisis, resiliencia y sofisticación productiva (2009–2019)

La crisis financiera internacional de 2009 provocó una caída significativa de la IED. Sin embargo, el dato clave no es la caída, sino el nuevo piso: los flujos no regresaron a los niveles pre-2004. Esto indica que la IED en Costa Rica ya no era predominantemente financiera u oportunista, sino productiva y operativa.

A partir de 2010 se observa un segundo cambio estructural, asociado a la llegada y expansión de empresas de ciencias de la vida, como Boston Scientific y Abbott Medical. El país se especializa en manufactura regulada, intensiva en talento y con altos estándares de calidad. Entre 2010 y 2015, la IED se estabiliza en torno a $2.5–2.9 mil millones anuales, con menor volatilidad.

Costa Rica ya no compite solo por costos, sino por confiabilidad institucional, talento y bajo riesgo operativo.

Pandemia y reconfiguración geopolítica (2020–2025)

La caída de la IED en 2020 responde a un shock exógeno —la pandemia del COVID-19— y no a una ruptura del modelo. De hecho, el período posterior es el más revelador de toda la serie.

Entre 2021 y 2025, los flujos de IED aumentan de forma sostenida, superando los $3.000 millones anuales y alcanzando un máximo histórico estimado de más $5.200 millones en 2025. Este no es un simple rebote postpandemia. Es el reflejo de la reconfiguración de las cadenas globales de valor, donde las empresas buscan reducir riesgos geopolíticos, acercarse al mercado estadounidense y asegurar resiliencia logística.

En este nuevo contexto de nearshoring y friend-shoring, Costa Rica emerge como un eslabón confiable para abastecer a Estados Unidos en sectores críticos.

El espejo del 3T2025: éxito, pero con concentración

El análisis del tercer trimestre de 2025 confirma esta lectura estructural, pero también introduce una advertencia importante. En el 3T2025, la IED creció 20,1% interanual respecto al 3T2024, alcanzando $1.391 millones. Sin embargo, este crecimiento se explica por una profundización de rasgos existentes, no por diversificación.

Más del 80% de la IED sigue concentrada en el régimen de Zona Franca, sin cambios significativos frente al año anterior. Por sector, la manufactura explica el 91,8% de los flujos, un aumento de más de 22 puntos porcentuales interanuales. Además, el crecimiento del trimestre se explica principalmente por un incremento en la deuda neta, asociado a una reversión contable de pagos a casa matriz, y no por mayores aportes de capital o utilidades reinvertidas

Dicho de forma directa: Costa Rica atrae más IED, pero cada vez más concentrada por régimen, sector y componente financiero.

El riesgo silencioso del éxito

La trayectoria 2000–2025 es, sin duda, positiva. Cada crisis dejó un piso más alto. Cada cambio estructural aumentó la relevancia del país. Esto genera confianza. Pero también encierra un riesgo clásico: confundir especialización exitosa con diversificación innecesaria.

Hoy, la IED en Costa Rica depende de:

uno o dos sectores clave (manufactura avanzada),

un régimen dominante (Zona Franca),

y, cada vez más, de un solo país de origen: Estados Unidos, que explica el 94% de los flujos de IED del 3T2025.

Esa concentración ha sido una fortaleza en el pasado reciente, pero puede convertirse en vulnerabilidad si no se gestiona estratégicamente.

Mirando hacia adelante

La lección de estos veinticinco años no es que Costa Rica “ya ganó”, sino que ha demostrado una capacidad notable de adaptación. El desafío ahora es usar esa credibilidad acumulada para diversificar sectores sin diluir ventajas, fortalecer otros regímenes más allá de Zona Franca y ampliar el origen de los flujos de Inversión Extranjera Directa. El éxito futuro no está garantizado. Pero la trayectoria observada —leída con rigor y sin triunfalismo— ofrece razones fundadas para la confianza, siempre que la política de atracción de IED evolucione al mismo ritmo que lo ha hecho el entorno global.

Veinticinco años de datos muestran que Costa Rica no llegó hasta aquí por inercia, sino por la acumulación de decisiones correctas en momentos críticos. Cada crisis redefinió el modelo y elevó su piso, no por azar, sino por adaptación consciente. El desafío que sigue no es atraer más inversión a cualquier costo, sino evitar que el éxito se vuelva rigidez: diversificar sin diluir, escalar sin concentrar y sostener la credibilidad sin depender de un solo sector, un solo régimen o un solo origen. La historia reciente demuestra que Costa Rica sabe adaptarse cuando el mundo cambia. La verdadera prueba será si puede hacerlo antes de que el mundo vuelva a cambiar.