Costa Rica: IED 3T2025 — más concentración, más manufactura y un crecimiento contable explicado por deuda

Artículo mencionado por CRHoy. Link del artículo.

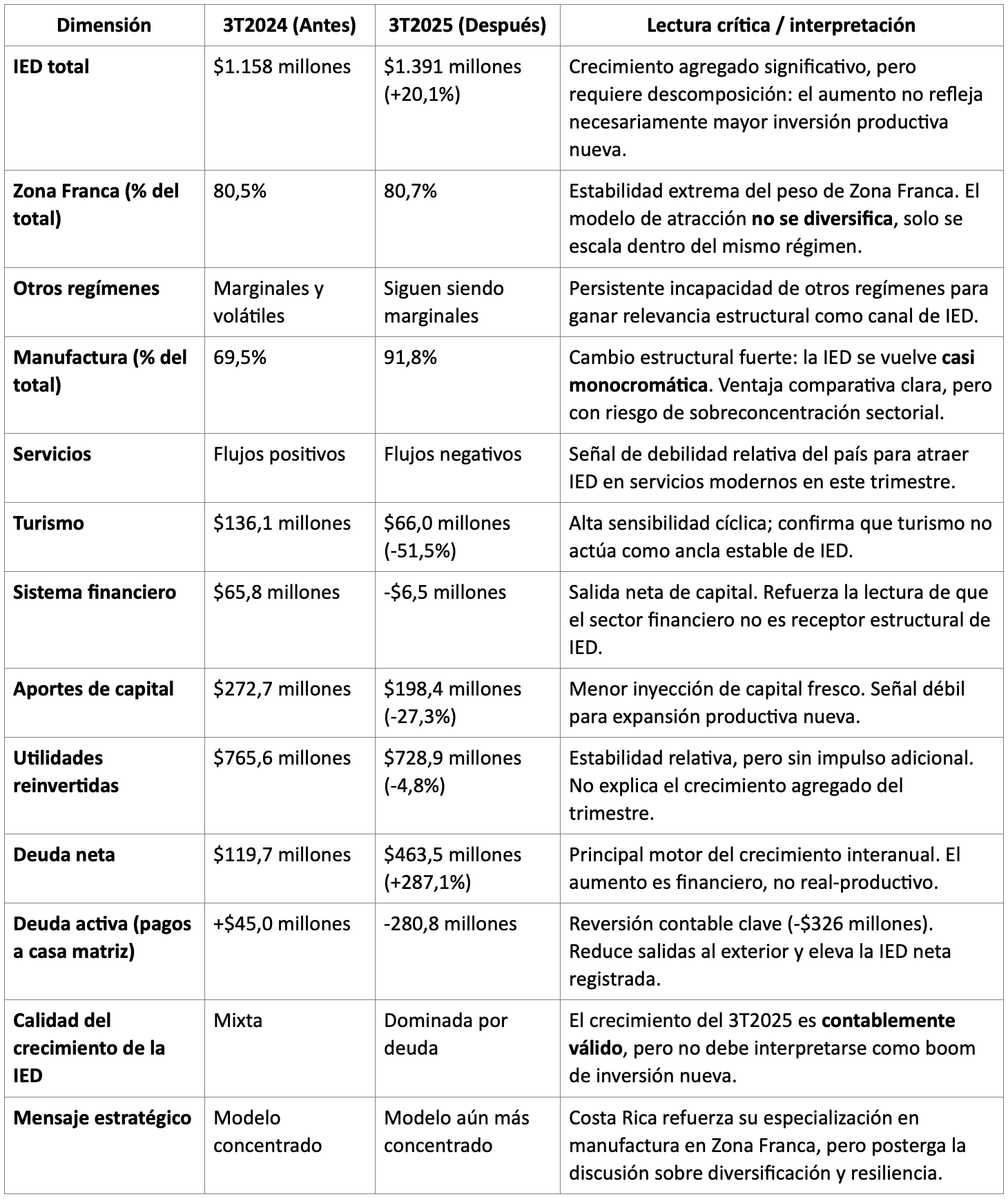

Los flujos de Inversión Extranjera Directa (IED) recibidos por Costa Rica en el tercer trimestre de 2025 ascendieron a $1.391 millones, lo que representa un crecimiento interanual de 20,1% con respecto al 3T2024. Sin embargo, una lectura estructural de los datos muestra que este crecimiento no responde a un cambio cualitativo en el patrón de atracción, sino a una profundización de rasgos ya existentes, acompañada por un efecto contable relevante en el componente financiero.

Régimen: estabilidad extrema de la Zona Franca (>80%)

La Zona Franca continúa explicando más del 80% de los flujos totales de IED, sin variaciones significativas entre el 3T2025 (80,7%) y el 3T2024 (80,5%). Este dato es clave: el crecimiento absoluto de la IED no viene acompañado de diversificación por régimen, sino de una dependencia estructural persistente del régimen de Zona Franca como principal canal de atracción.

En otras palabras, Costa Rica no está cambiando su modelo de IED, lo está escalando dentro del mismo perímetro institucional. El régimen definitivo, el turismo, el sistema financiero y otros esquemas siguen siendo marginales o volátiles, y no compensan la centralidad de Zona Franca.

Este resultado refuerza una lectura conocida, pero incómoda: la competitividad del país está altamente concentrada en un solo instrumento de política, con implicaciones claras para la resiliencia futura del modelo.

Sector: la manufactura se vuelve casi monocromática (92%)

La señal más fuerte del trimestre proviene de la industria manufacturera, que en el 3T2025 concentró el 91,8% del total de los flujos de IED, frente al 69,5% en el 3T2024. Se trata de un aumento de más de 22 puntos porcentuales, explicado por un crecimiento interanual de 58,7% en flujos manufactureros.

Este resultado implica que la IED en Costa Rica no solo está concentrada por régimen, sino también por sector. El país se consolida como un hub manufacturero especializado, mientras que los servicios, el turismo y el sistema financiero muestran caídas interanuales significativas, e incluso flujos negativos.

Desde una perspectiva estratégica, esto plantea una tensión clara:

por un lado, evidencia una ventaja comparativa revelada en manufactura avanzada;

por otro, expone una fragilidad por sobreconcentración, donde shocks sectoriales o cambios en cadenas globales pueden tener impactos desproporcionados.

Composición financiera: crecimiento explicado por deuda neta

El crecimiento total de la IED en el 3T2025 no está impulsado por aportes de capital ni por utilidades reinvertidas, ambos componentes muestran caídas interanuales (-27,3% y -4,8%, respectivamente). El motor del crecimiento es la deuda neta, que aumenta 287,1% interanual, pasando de $119,7 millones a $463,5 millones.

Este aumento de la deuda neta responde a un fenómeno contable específico: una reversión significativa en la parte activa de la deuda (pagos a casa matriz), que pasa de +$45 millones en el 3T2024 a -$280,8 millones en el 3T2025, es decir, una variación de -$326 millones.

Dicho de forma directa: la IED crece porque las empresas reducen de forma abrupta sus pagos netos al exterior, no porque estén inyectando más capital fresco ni reinvirtiendo utilidades a mayor escala.

Este matiz es fundamental para evitar interpretaciones optimistas incorrectas. El dato es válido y consistente con el Manual de Balanza de Pagos (BPM6), pero no debe leerse como una señal inequívoca de expansión productiva adicional.

Lectura integrada: más de lo mismo, pero más concentrado

En conjunto, los datos del 3T2025 muestran un patrón claro:

más IED, pero

más concentrada por régimen (Zona Franca),

más concentrada por sector (manufactura), y

financieramente explicada por deuda neta, no por capital ni reinversión.

Esto no invalida el desempeño del país como receptor de IED; al contrario, confirma que Costa Rica sigue siendo altamente atractiva dentro de un nicho muy específico. Sin embargo, también refuerza la necesidad de una discusión estratégica de mediano plazo sobre:

diversificación sectorial,

calidad de los flujos (capital vs. deuda),

y sostenibilidad del modelo ante shocks externos.

Advertencia analítica final

El crecimiento interanual de la IED en el 3T2025 es real, pero no es neutral en su composición. Leer el dato agregado sin descomposición puede llevar a conclusiones equivocadas sobre el dinamismo estructural de la inversión extranjera en el país.

El desafío no es atraer más IED a cualquier costo, sino entender qué tipo de IED está llegando, por qué canales, en qué sectores y con qué implicaciones macroeconómicas y productivas.

Costa Rica – IED 3T2025 vs. 3T2024

El 3T2025 confirma que Costa Rica atrae más IED, pero no necesariamente mejor IED: el crecimiento se explica por concentración sectorial y efectos financieros, no por una expansión equilibrada del modelo productivo.