Razones de la caída del Índice de la IED Greenfield en Costa Rica

Artículo publicado por CRHoy. Link del artículo.

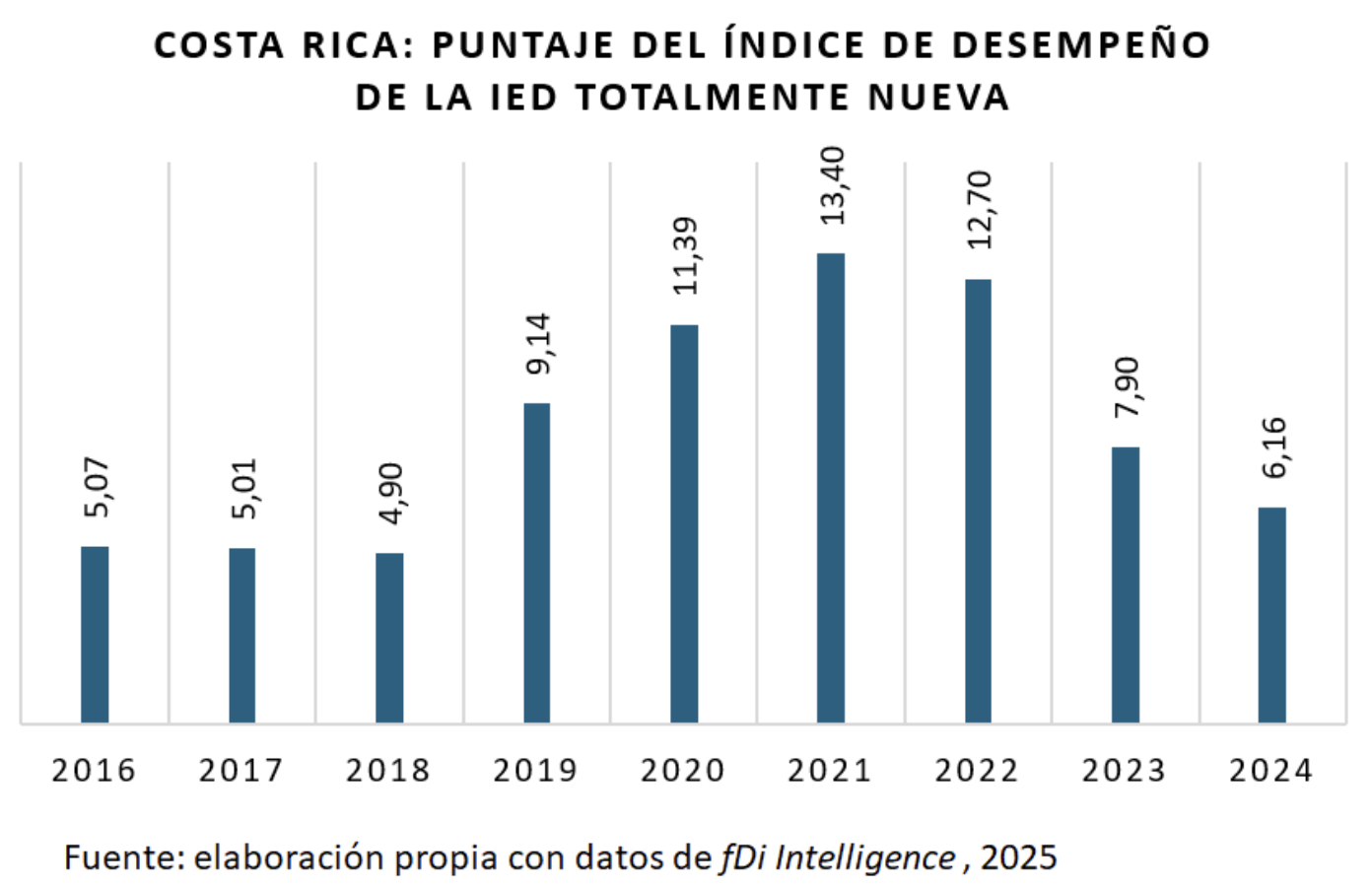

La IED Greenfield se refiere a aquellos nuevos proyectos de inversión extranjera en un país. Y esto es muy importante porque ayuda a crear una base de datos creciente de empresas extranjeras la cual envía una señal al mundo sobre el atractivo del Costa Rica como destino idóneo para este tipo de inversión. Costa Rica ocupó el tercer lugar mundial y el primero en América Latina en el Greenfield FDI Performance Index 2025, que mide la inversión extranjera directa en nuevos proyectos según el tamaño de la economía. El país lidera la región con 6,2 puntos, pese a una baja anual de 1,85 puntos. Le siguen El Salvador (2,7), Colombia (2,1), Perú, Chile y México (1,6 cada uno). El Salvador registró el mayor avance en la región, aumentando su puntaje en 2,0 puntos por mejoras en negocios y seguridad; también subieron Perú, Colombia, Chile, México y República Dominicana.

Sin embargo, el puntaje obtenido por Costa Rica en el 2024 se está acercando a los niveles de 2016 – 2018. Durante los años 2020 y 2021 se registraron anuncios de proyectos relacionados con la recuperación tras la pandemia de COVID y el traslado de cadenas. Muchos países pequeños obtuvieron picos en proyectos anunciados que luego se normalizaron. Si en 2021 fue un año excepcional para Costa Rica (muchos anuncios), el índice natural y mecánicamente cae cuando los anuncios vuelven a niveles normales. En 2021–2022, el aumento en servicios, tecnología y nearshoring elevó el número de proyectos. Si los anuncios en sectores intensivos de greenfield disminuyen o se enfocan en expansiones de empresas existentes, el conteo baja. fDi Intelligence solo contabiliza el número de proyectos, no el capital invertido, por lo que muchos pequeños no compensan la ausencia de grandes iniciativas. Problemas regulatorios, disputas fiscales, incertidumbre política y retrasos en permisos o infraestructura pueden limitar los anuncios de proyectos. En Costa Rica, tensiones políticas y temas fiscales entre 2022 y 2024, como la ruptura del convenio con CINDE, son factores que los inversionistas consideran.

El índice destaca que, aunque Costa Rica mantuvo su liderazgo en atracción de IED en 2024, esa posición se ha puesto en cuestión debido al impacto de aranceles de EE.UU., lo cual sugiere que esas medidas comerciales externas están complicando la entrada de nuevas inversiones. El otro punto es el tipo de cambio. Un colón fortalecido, en gran parte derivado de una fuerte entrada de divisas por la IED, también está erosionando la competitividad de las exportaciones nacionales. Esto encarece los costos operativos de sectores intensivos en exportación.

Explicaciones alternativas y objetivas para la evolución del índice

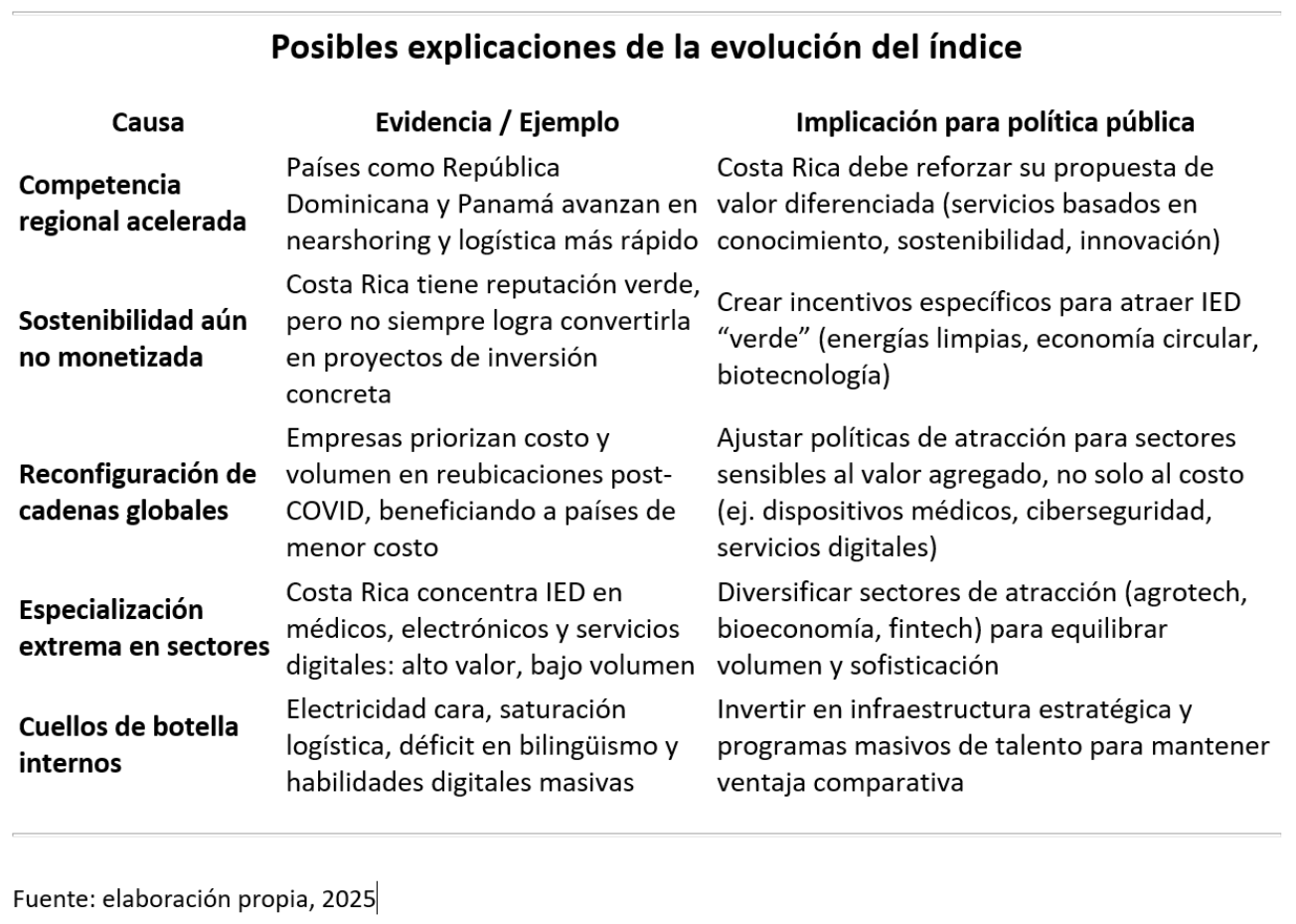

1. Cambio en la geografía de las decisiones de inversión

El índice mide la inversión de Costa Rica y su atractivo frente a países similares. Economías vecinas han avanzado en reformas digitales y fiscales, cambiando la competitividad regional.

No es que Costa Rica haya perdido atractivo absoluto, sino que otros países aceleraron más rápido en la carrera de la IED.

2. Impacto de la sostenibilidad como criterio de inversión

El Índice refleja indirectamente la importancia de los proyectos alineados con ESG. Costa Rica tiene potencial en este ámbito, pero no ha convertido su imagen de país verde en ventajas claras para captar grandes inversiones industriales.

El país es percibido como líder ambiental, pero no siempre convierte esa reputación en proyectos medibles de IED.

3. Reconfiguración de cadenas globales (nearshoring + friendshoring)

Tras la pandemia y por tensiones geopolíticas, muchas empresas priorizan volumen y rapidez sobre sostenibilidad. Países con menores costos o acuerdos directos con EE.UU. han captado flujos que antes irían a Costa Rica.

El índice refleja que el criterio de resiliencia por costo pesa más que resiliencia por calidad en el corto plazo.

4. Desfase entre el éxito sectorial y la medición del índice

Costa Rica atrae IED principalmente en sectores de dispositivos médicos y de servicios basados en el conocimiento. Aunque estos sectores aportan alto valor, el bajo número de proyectos puede hacer que el índice parezca bajar, incluso si la calidad de las inversiones se mantiene.

El indicador puede dar la ilusión de debilidad cuando en realidad refleja una especialización extrema del país.

5. Factores de entorno interno

Infraestructura: pese al liderazgo en energías renovables, la electricidad cara y los problemas logísticos limitan su atractivo.

Capital humano: hay talento STEM, pero faltan habilidades digitales y bilingüismo.

El índice actúa como un termómetro: cuando estos cuellos de botella no se resuelven, restan competitividad aunque la reputación siga alta.

El descenso del índice no solo refleja menor atractivo, sino que responde a mayor competencia regional, nuevos criterios de inversión y problemas internos pendientes. Según fDi Intelligence, los sectores clave de centro de datos, semiconductores y energías renovables no están en la agenda nacional, lo cual es responsabilidad de Costa Rica.