Del gigante al nicho: lecciones de IED en EE.UU. y Costa Rica (3T 2025)

La comparación entre Estados Unidos y Costa Rica como destinos de inversión extranjera directa (IED) en el tercer trimestre de 2025 expone dos realidades económicas muy distintas: una economía global dominante que atrae capital fresco y diversificado, y una economía intermedia con nichos sólidos pero altamente concentrados y dependientes de dinámicas financieras más que productivas. Ambos países crecen en IED, pero solo uno está expandiendo capacidad productiva real.

EE.UU.: volumen, capital fresco y sector manufacturero

Según datos preliminares del Bureau of Economic Analysis y analizados por fDi Intelligence, Estados Unidos recibió $89.000 millones en IED entre julio y septiembre de 2025 —el nivel más alto desde el segundo trimestre de 2023—.

Dos hechos sobresalen en el caso estadounidense:

El incremento de capital fresco (new equity) fue masivo:

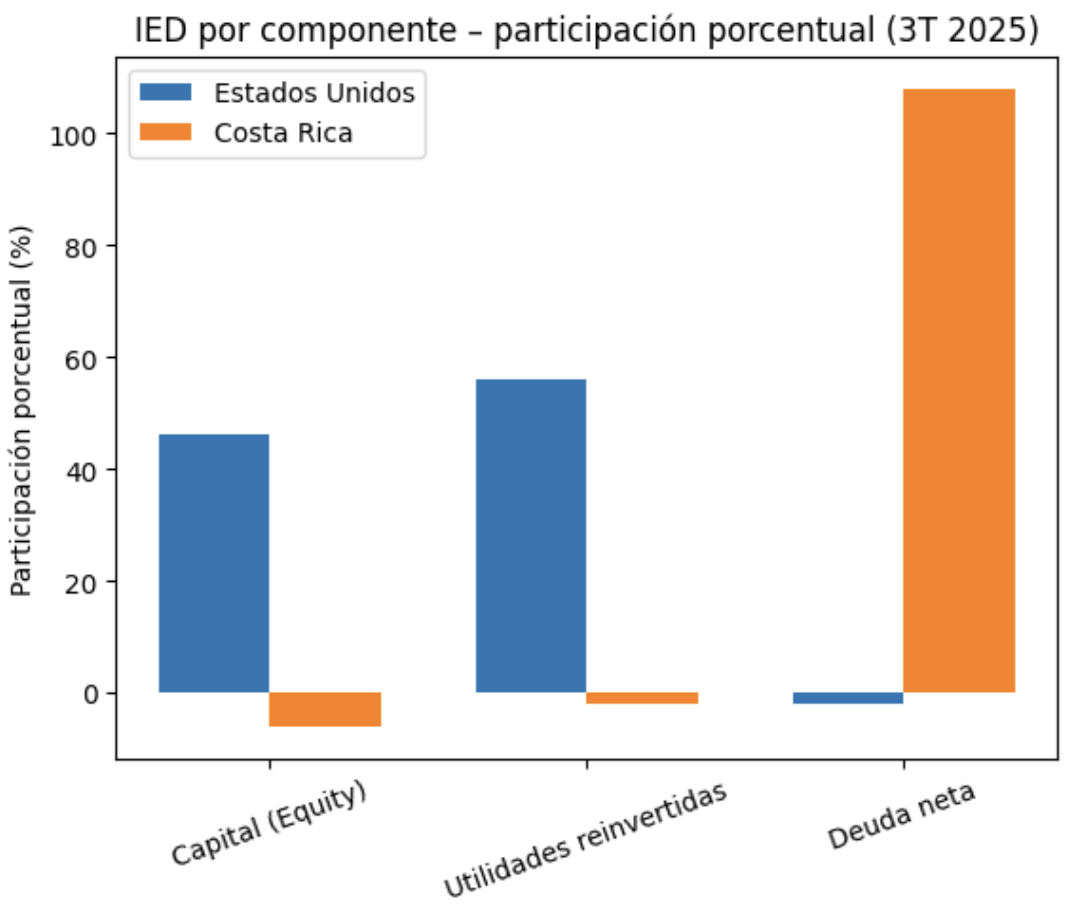

El componente de capital nuevo llegó a $40.600 millones, muy por encima de los $10.500 millones del año anterior, lo que indica que los inversionistas no solo reestructuran posiciones existentes, sino que despliegan dinero real en activos y expansiones productivas.La manufactura sigue siendo el sector dominante:

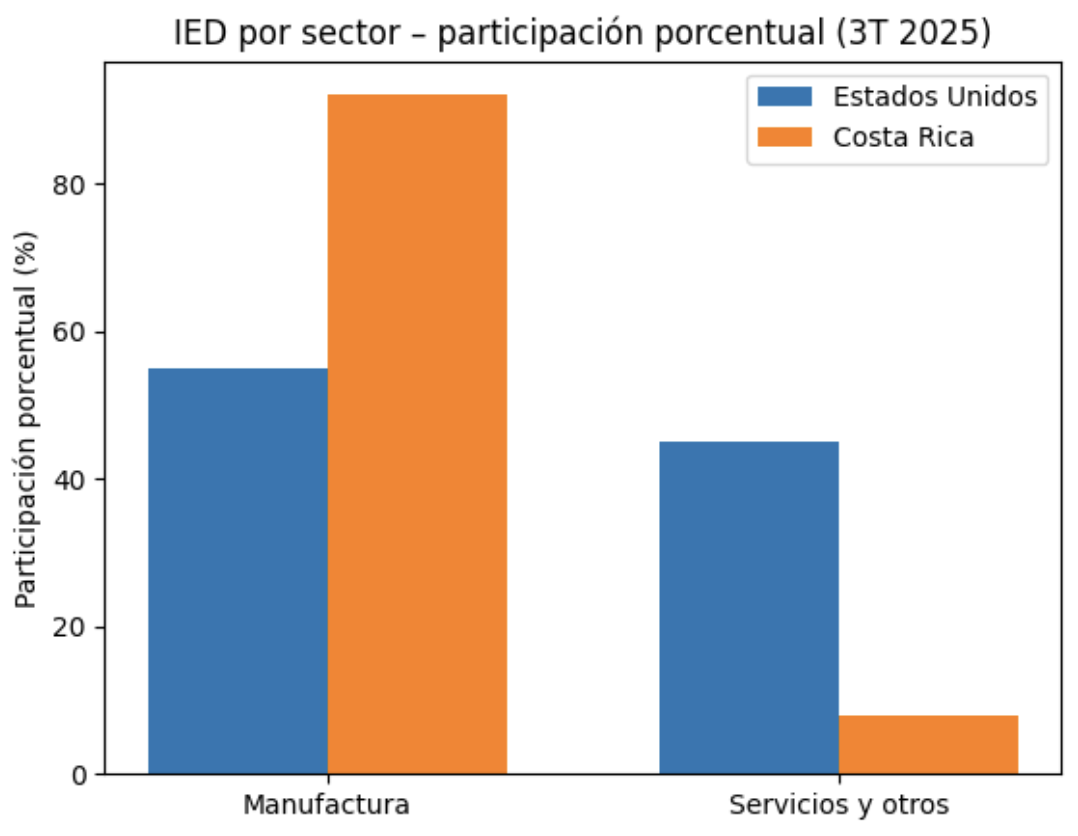

Con aproximadamente $38.500 millones en entradas de IED manufactureras, este sector conserva su posición como principal imán de capital extranjero.

Aunque hay participación de sectores “otros” (servicios, tecnologías y nichos diversos con $30.900 millones), la economía norteamericana mantiene diversificación sectorial real, lo que reduce su vulnerabilidad ante choques específicos de mercado.

Además, aunque las utilidades reinvertidas siguen siendo la mayor parte del total, su participación relativa ha caído (hacia 56,5%) desde picos de más del 90%, lo que implica que más capital nuevo está fluyendo hacia EE.UU. y no sólo retornando como ganancias reinvertidas de operaciones existentes.

Este patrón sugiere que la IED en Estados Unidos no es un fenómeno meramente financiero o contable: está anclada a decisiones de inversión productiva con efectos en empleo, expansión de capacidad y transferencia tecnológica.

Costa Rica: crecimiento contable y concentración estructural

En contraste, en Costa Rica los flujos totales de IED en el tercer trimestre de 2025 ascendieron a $1.391 millones, un 20,1% más que en el mismo periodo del año anterior.

Pero una lectura desagregada revela matices esenciales:

El crecimiento no provino de capital fresco ni de utilidades reinvertidas, sino de un aumento extraordinario de deuda neta (+287,1 %), resultado de movimientos contables intragrupo más que de expansión productiva.

Los aportaciones de capital disminuyeron -27,3% y las utilidades reinvertidas -4,8 %, evidenciando que las empresas no realizaron una expansión real de capital ni intensificaron su operación local.

Este patrón no es menor: no toda IED es igual. Un crecimiento explicado por deuda neta puede inflar cifras agregadas sin traducirse necesariamente en nuevos activos, empleo o capacidades productivas locales.

Concentración sectorial y dependencia institucional

Costa Rica muestra una concentración extrema de sus flujos:

Más del 80% de la IED se canaliza por el régimen de Zona Franca, una fórmula institucional histórica que explica la mayor parte de los flujos año tras año.

La manufactura concentró el 91,8 % de los flujos en el 3T 2025, frente al 69,5 % un año antes, mientras sectores como servicios, turismo y financiero se mantuvieron marginales o negativos.

Es decir, Costa Rica no está diversificando su base productiva receptora de IED. Más bien está consolidando un nicho especializado en manufactura avanzada bajo un régimen institucional muy específico.

La literatura sobre inversión global sugiere que la calidad de los flujos —medida por aportación de capital de riesgo, encadenamientos productivos y reinversiones sostenidas— es más importante que el volumen agregado para efectos de transferencia tecnológica y crecimiento inclusivo.

EE.UU. crece con diversificación; Costa Rica crece con especialización. Eso es fortaleza… y riesgo.

En EE.UU. la IED financia futuro productivo; en Costa Rica, el crecimiento reciente es mayoritariamente contable.

Comparaciones y conclusiones estratégicas

1. Composición importa más que cifras globales.

Estados Unidos combina capital fresco sustancial, reinversiones y diversificación sectorial, mientras Costa Rica depende de componentes financieros intragrupo y alta concentración sectorial. Estrategias que celebran solo montos agregados sin mirada crítica a su composición corren el riesgo de diagnósticos equivocados sobre dinamismo económico.

2. Diversificación estructural en EE.UU. versus especialización en Costa Rica.

La manufactura estadounidense sigue siendo clave, pero su ecosistema de inversión incluye servicios, tecnología y otros nichos robustos. En Costa Rica, el patrón de especialización en un solo sector y régimen predominante —aun cuando sea exitoso— genera vulnerabilidad ante cambios globales de demanda o políticas internacionales.

3. Señales al inversionista internacional.

EE.UU. da señales de estabilidad institucional, mercado interno grande y acceso a capacidades tecnológicas. Costa Rica da señales de confiabilidad en un nicho, pero menos evidencia de expansión productiva fuera de ese nicho, lo que limita su atractivo para proyectos que requieren escalamiento más amplio.

4. Riesgo y resiliencia productiva.

Estados Unidos parece reforzar su posición mediante proyectos “greenfield” y capital fresco que generan empleo directo y ampliación de capacidades reales. Costa Rica enfrenta un dilema: manteniendo la dependencia de la Zona Franca y de prácticas contables para mostrar crecimiento, puede estancar su potencial de diversificación productiva y quedarse sin “segundo motor” de desarrollo.

Pensar IED más allá de titulares

El contraste entre Estados Unidos y Costa Rica en el 3T 2025 muestra que la IED —como cualquier métrica económica— no es información en bruto, sino interpretación:

EE.UU. es un destino de inversión global multifacético, con capital fresco, reinversiones y diversificación sectorial.

Costa Rica sigue siendo atractivo en su nicho manufacturero y bajo su régimen de Zona Franca, pero su crecimiento reciente es más contable que productivo.

El desafío para las políticas públicas costarricenses no es simplemente aumentar millones en IED, sino transformar la composición de esos flujos hacia capital fresco, reinversiones crecientes y sectores modernos que reduzcan vulnerabilidades y amplíen el impacto productivo y empleo de alto valor agregado.

La inversión no es solo dinero que entra: es futuro productivo que se construye. Y no todos los flujos apuntan con igual fuerza hacia ese futuro.