Del rol invertido al choque estratégico: cuando la IED deja de ser neutral

Durante décadas, Estados Unidos y China representaron dos modelos opuestos —y complementarios— de inserción en la economía global. Estados Unidos promovía agresivamente la inversión extranjera directa (IED) de salida como mecanismo para expandir mercados, optimizar costos y consolidar la competitividad de sus multinacionales. China, en contraste, utilizaba la IED de entrada como palanca de industrialización acelerada, transferencia tecnológica y articulación a las cadenas globales de valor.

Ese equilibrio se rompió.

Hoy asistimos a un cambio de roles que no es coyuntural ni técnico, sino estratégico. Estados Unidos busca reconstruir capacidad productiva interna mediante reindustrialización selectiva e IED de entrada; China, por su parte, despliega una estrategia de externalización de capacidad industrial vía IED de salida, mientras ancla su crecimiento en el mercado doméstico. Este giro marca el tránsito desde la globalización guiada por eficiencia hacia una globalización dirigida por el Estado, donde la IED deja de ser neutral y se convierte en un instrumento explícito de política industrial y geopolítica.

Estados Unidos: reindustrialización bajo restricciones

El reset estadounidense surge del reconocimiento tardío de un error estratégico: décadas de offshoring erosionaron su base manufacturera, debilitaron ecosistemas productivos y expusieron vulnerabilidades críticas en sectores estratégicos. La pandemia, la guerra tecnológica con China y las disrupciones logísticas hicieron visible lo que antes se celebraba como eficiencia.

La respuesta ha sido contundente. Estados Unidos ha pasado de promover IED de salida a competir activamente por IED de entrada, utilizando incentivos fiscales, legislación industrial y, en muchos casos, presión comercial. El resultado es histórico: en los primeros once meses de 2025, los compromisos de inversión extranjera en Estados Unidos alcanzaron cerca de $290 mil millones, el mayor registro anual jamás observado según fDi Markets.

Fuente: elaboración propia con base en tendencias reportadas por fDi Markets / fDi Intelligence, 2024–2025.

Sin embargo, esta reindustrialización tiene límites claros. No es generalizada ni espontánea. Es selectiva, intensiva en capital, dependiente de subsidios y altamente politizada. Los costos laborales, energéticos y regulatorios, junto con déficits de habilidades técnicas, restringen la velocidad y profundidad del proceso. Estados Unidos no está reconstruyendo la fábrica del mundo; está reconstruyendo capacidades críticas bajo una lógica de seguridad nacional.

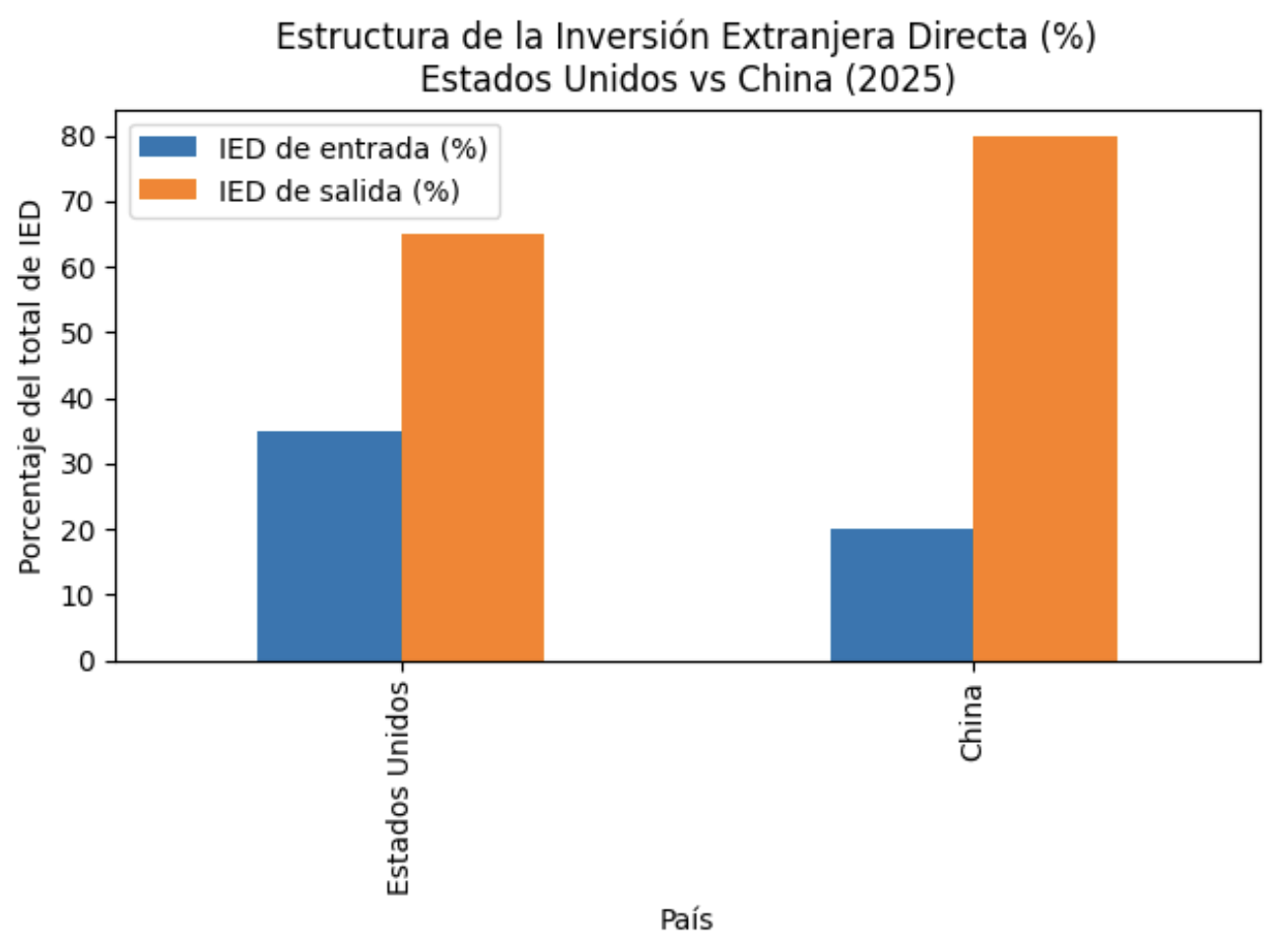

China: del imán de IED al exportador de capacidad

China enfrenta un desafío distinto. El acceso a mercados, tecnología y capital externo está crecientemente condicionado por tensiones geopolíticas, controles a la inversión y barreras regulatorias. En respuesta, Beijing ha redefinido su modelo bajo la lógica de la doble circulación: fortalecer el mercado interno como ancla del crecimiento y utilizar la inserción externa de forma más estratégica.

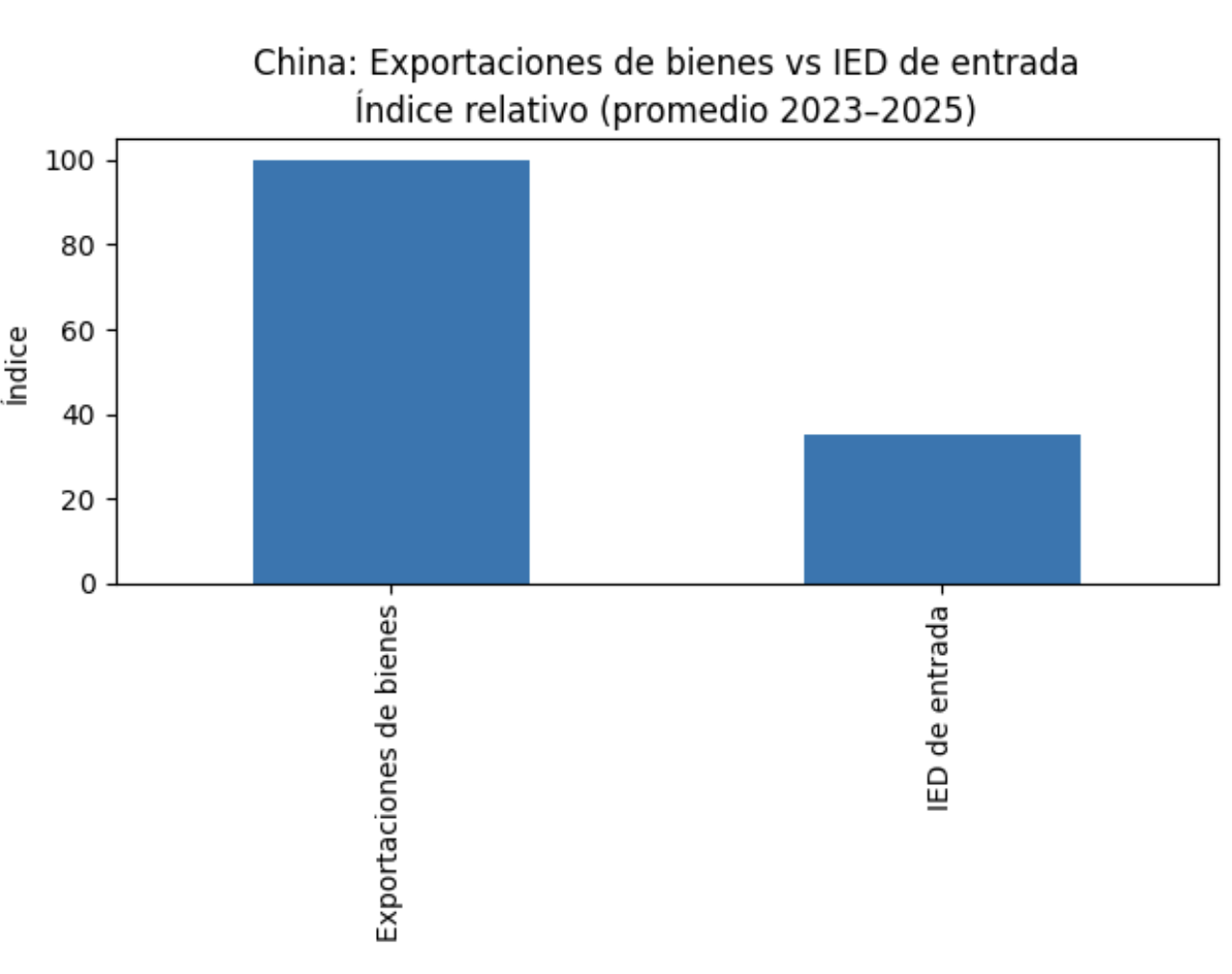

Aquí ocurre el verdadero giro: China ya no depende de la IED de entrada para crecer. Su motor sigue siendo la exportación de bienes manufacturados de alto valor agregado, mientras que la IED de salida se convierte en una herramienta para extender su capacidad productiva fuera de sus fronteras, asegurar mercados y eludir restricciones comerciales.

Fuente: elaboración propia con base en datos de comercio e inversión internacional (UNCTAD, fDi Markets, 2023–2025)

Los datos muestran que la IED de salida china ya supera sistemáticamente a la de entrada. Pero lo crucial no es el volumen, sino la naturaleza de esa inversión: plantas automotrices, energía, maquinaria, infraestructura y clústeres industriales completos en Asia, África, América Latina y Europa del Este. No se trata solo de vender más; se trata de producir afuera.

El choque estratégico: IED como arma económica

Este cruce de estrategias produce un choque inevitable. Estados Unidos intenta atraer inversión para reconstituir su base productiva; China despliega inversión para externalizar la suya. Ambos utilizan la IED como instrumento de poder, no como variable pasiva del mercado.

El resultado es un sistema internacional distinto:

Menos decisiones basadas en costos relativos.

Más decisiones basadas en alineamientos estratégicos.

Mayor fragmentación regional de las cadenas de valor.

Más intervención estatal y menos neutralidad económica.

No estamos regresando al proteccionismo clásico ni avanzando hacia la desglobalización. Estamos entrando en una poliglobalización dirigida, donde los Estados gestionan activamente comercio, inversión y tecnología.

Implicaciones para economías pequeñas y abiertas

Para países pequeños, abiertos y dependientes de la IED, este cambio es crítico. La competencia por inversión será más dura, más selectiva y más política. Ya no bastará con buen clima de negocios o estabilidad macroeconómica. Lo que no esté escrito como sistema, no existirá en la práctica.

La pregunta clave deja de ser ¿cuánta IED atraemos? y pasa a ser:

¿En qué sectores?

¿Con qué encadenamientos?

¿Con qué impacto en productividad?

¿Con qué coherencia estratégica?

La experiencia reciente muestra que no toda IED crea valor. Crecimientos contables impulsados por deuda intraempresa o ajustes financieros no generan empleo, no transfieren tecnología y no transforman estructura productiva.

Conclusión: el fin de la ingenuidad

El mundo ha entrado en una fase donde la IED ya no es un flujo neutral guiado por eficiencia, sino una decisión estratégica bajo restricciones. Estados Unidos y China no se están desacoplando del mundo; lo están reordenando.

Para gobiernos, inversionistas y analistas, la tarea es clara: abandonar lecturas ingenuas y entender que la IED hoy es economía política en estado puro. La eficiencia importa, pero ya no es suficiente. La resiliencia, la alineación estratégica y la viabilidad de largo plazo se han convertido en los verdaderos determinantes.

El choque no es ideológico. Es estructural. Y recién comienza.